Kính gửi: Cục Thuế

Tôi có đọc được giải đáp của quý Cơ quan về điều kiện được miễn thuế giá trị gia tăng (VAT) đối với Doanh nghiệp tổ chức dịch vụ dạy thêm học thêm theo link: https://portal.mof.gov.vn/hoidapcstc/home/cthoidap/152615.

Nội dung cơ bản của câu trả lời là yêu cầu DN phải có giấy phép về hoạt động giao dục, cụ thể ở đây là hoạt động dạy thêm học thêm chương trình phổ thông cơ sở, phổ thông trung học.

Với yêu cầu này tôi cho rằng không hợp lý và không có cơ sở pháp lý để doanh nghiệp thực hiện vì các lý do sau đây:

1. Các Sở GD hay bất kể cơ quan quản lý nhà nước nào khác sẽ không cấp giấy phép dịch vụ dạy thêm học thêm do dịch vụ này không phải là ngành nghề kinh doanh có điều kiện theo quy định của Luật Đầu tư 2020. Do đó không thể xin được giấy phép này từ sau ngày 01/01/2021 là ngày có hiệu lực của Luật Đầu tư 2020.

2. Do dịch vụ dạy thêm học thêm không phải là ngành nghề kinh doanh có điều kiện nên các Sở Giáo dục trả lời các DN là hoạt động này không cần giấy là hoàn toàn đúng quy định pháp luật chứ không phải họ gây khó dễ cho DN hoặc không phối hợp với cơ quan thuế.

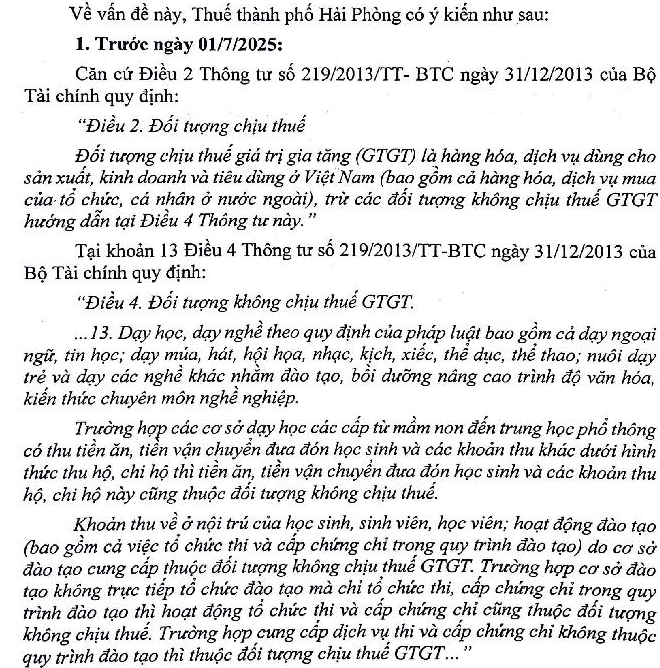

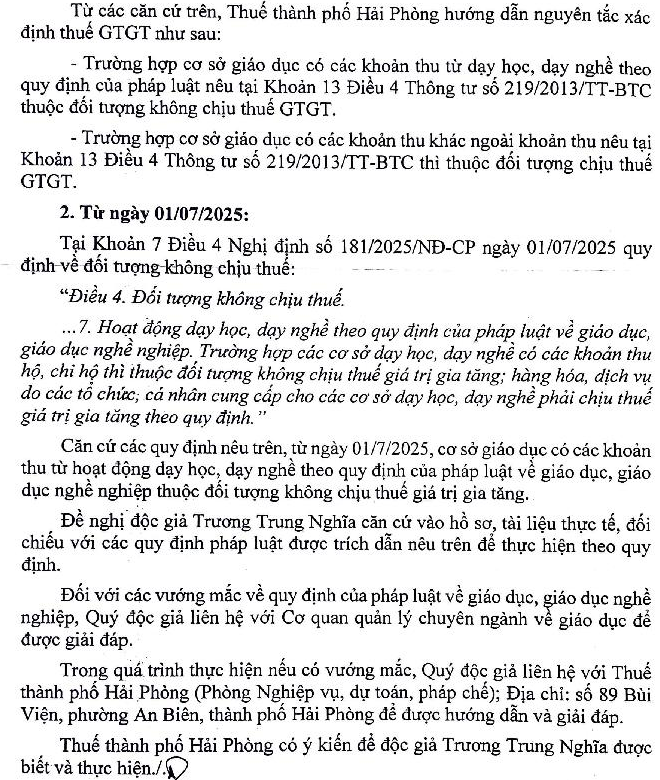

3. Do dịch vụ dạy thêm học thêm không cần phải có giấy phép con, nên các DN hoạt động dạy thêm học thêm chương trình phổ thông chỉ cần tuân thủ quy định của Luật Doanh nghiệp và Thông tư 29/2024/TT-BGDĐT ngày 30/12/2024 quy định về dạy thêm học thêm là đáp ứng điều kiện "Dạy học, dạy nghề theo quy định của pháp luật..." tại khoản 13 Điều 4 Thông tư số 219/2013/TT-BTC thuộc đối tượng không chịu thuế VAT.

Do đó việc yêu cầu DN phải có giấy phép con đối với dịch vụ dạy thêm học thêm mới được miễn VAT là hoàn toàn không hợp lý, không đúng quy định của pháp luật hiện hành. Có thể do Đội thuế liên huyện Dương Kinh - Lê Chân, tp Hải Phòng vẫn đang làm theo thói quen trước 01/01/2021 theo quy định của Luật Đầu tư 2014. Theo luật Đầu tư 2014 thì dịch vụ dạy thêm học thêm thuộc ngành nghề kinh doanh có điều kiện (Mục 152 phụ lục 4, Luật Đầu tư 2014) nên phải có giấy phép con đối với dịch vụ dạy thêm học thêm mới được miễn VAT.

Rất mong Quý cơ quan có hướng dẫn/ trả lời chính thức theo quy định mới của pháp luật về điều kiện để dịch vụ dạy thêm học thêm được miễn VAT, nhằm bảo đảm quyền lợi chính đáng của con em chúng ta là các học sinh (người nộp thuế VAT) theo đúng đường lối chính sách của Đảng và Nhà nước trong việc hỗ trợ giáo dục của đất nước.

Trân trọng cảm ơn!

11/08/2025